汇率:钱的相对价值

简要回顾,利率是钱的价格, 通过控制力量控制市面上钱的数量以及前流通的速度,这会直接影响社会的经济活动。利率越低,会刺激经济活动;利率越高,则会抑制经济活动。 然而,这里只描述了利率在一个经济体内部的影响。 每个经济实体都会有央行来独立控制他自己货币的利率, 货币之间的利率差其实就是这两种货币之间的价格存在差异,这种差异将会反映在这两个货币的汇率上面。

汇率怎么影响经济活动

汇率直接和进口、出口相关联。当本币贬值时,所有以本币计价的货物、资产都会变得便宜,从而促进出口,以及外部的对内投资;而所有以外币计价的资产货物都升值了,对不利于进口或者对外投资。反过来, 当本地升值时, 所有以本币计价的货物和资产都变得更加昂贵了,直接抑制出口和对内投资; 所有以外币计价的货物和资产都贬值,从而利于进口。

汇率的调控策略(相对贬值,或是相对升值)主要取决当前社会的经济发展阶段。 当社会经济处于初始发展阶段, 社会财富匮乏,内部消费的循环无法驱动经济发展,此时驱动经济发展的主要是投资和出口,需要通过出口以及外部投资来形成自己的原始资本积累。因此维持本币对外币相对贬值符合社会需求。

当社会经济从初始发展阶段逐渐迈入发达社会,这个过程中会积累大量的外部投资和外汇储备,资金流入的过程伴随着对本币的需求,使货币升值。而产业发展高端化甚至空心化时,这时候社会就需要大量的进口物资,同时金融资本也会寻求为对外投资来获得回报,此时维持相对升值的本币符合社会需求。

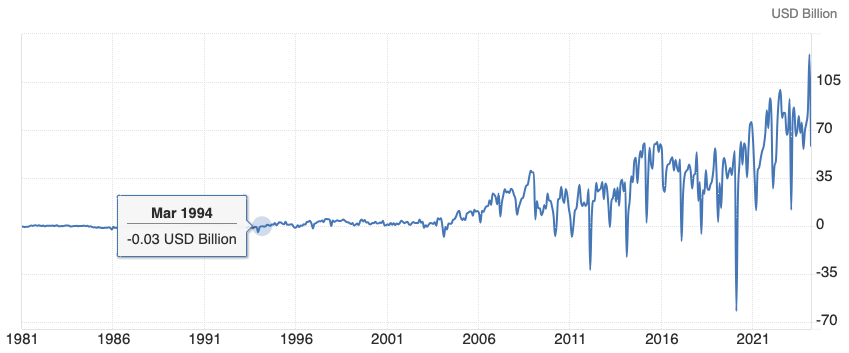

中国进出口贸易差值

人民币汇率:2005年汇率改革后开始汇率升值

汇率制度

固定汇率

货币发行局制度(currency board arrangement):这货币制度建基于一个政府的立法保证,承诺按固定汇率把一指定外币与等价本国货币兑换,并结合对发钞机构的限制以满足法律责任。例子:香港](https://zh.wikipedia.org/wiki/%E9%A6%99%E6%B8%AF “香港”)。香港金融管理局要求三间发钞银行可以按7.8港元兑1美元的汇率以美元向金管局购买负债证明书,或相反,以负债证明书按7.8港元兑1美元的汇率退回等值美元。即是说,发钞银行要增加或减少货币供应,都必须以等值的美元支持。当中的枢纽就是负债证明书。

货币发行局制度的关键在于要求中央银行确保当地所发行的货币有等值外汇保险其支付能力。没有额外一单位的外币储备进入经济体,则本国货币也不能新增一单位。

政府或中央银行在正常情况下不会主动插手干预外汇市场(即透过控制港元的供应与需求来直接影响汇率)。

浮动汇率

独立浮动(independent floating):汇率是由市场和政府对外汇市场干预所决定,旨在缓和汇率变化和防止汇率过度波动,而不是在为它建立一个固定水平。

浮动汇率是最常见的汇率制度,美元和英镑都是采取此制度。然而,有时候中央银行可能采取行动干预其汇价,避免本国货币过分升值或贬值,影响贸易和打击经济,这种带有政府干预性质的汇率制度又会称之为为管理浮动(managed float)或者混浊浮动(dirty float),相对来说,政府不加干预的汇率制度则称为洁净浮动(clear float)。

利率差影响汇率

汇率的影响因素有很多种,譬如内外部政策、投资环境的变化导致资金的流动,改变了两种货币的供求关系从而影响汇率走向。

货币的利率也是汇率变动的关键影响因素, 无风险利率反映了一个经济实体未来的经济情形,更高的利率意味着这个经济实体在未来的一段时间能有更高的投资回报率,因此对资金形成了无形的吸引。通过卖出较低利率的货币买入较高利率的货币,这样就能形成一个稳定的利率差回报。同时,这个买卖行为也会使得被卖出的货币贬值,被买入的货币升值,进一步获得汇率升值的收益,这种套利行为通常出现在两个货币信用较好但利率差距很大的币种之间。

USD/JPY汇率

美元和日元的外汇市场上存在大量参与外汇套利的资金,通过借入负利率的日元买入美元,随后投资美债等资产稳定套利。从汇率市场可见,2022年美元极速加息而日元保持利率,导致了日元大幅贬值超过30%。随后伴随着2023年的美股大涨,更多套利资金离开日元市场参与美股投资,使得日元升值无功而返,最终日本央行迫不得已选择加息。然而,2024年的美联储两次戏耍市场推迟降息时间节点,甚至放鹰表示继续加息,再一次使日元汇率大跌。

其他货币种类大部分也伴随着一样的走势,但是可以看到不同的币种由于有不同的外汇政策、货币政策和营商环境,走强或走弱的幅度不一致。

USD/EUR汇率

USD/THB汇率

狙击汇率

保持汇率的稳定有助于提供一个好的营商环境吸引资金投资,所以央行一般会锚定一个汇率波动范围进行调控。想要控制汇率,要么阻止或者限制外汇的流通,一个较低的交易量则只需很少资金就能操控本币的汇率。要么提供一个巨额的外汇储备池,就像97年央行为香港汇率兜底时的做法,只要外汇储备能扛住资金不断地流出,不断消耗储备买入本地就能维持汇率稳定。

然而,很多国家常年维持贸易逆差,外汇储备本就不多,还要保持彻底的金融开放政策。只要大环境一变,美元高利率为基底吸引资金流出,再来几波华尔街空头做势,大资金加速流出,不明真相的群众也跟风卖出,分分钟外汇储备就要被击穿。没有了外汇储备的支撑,本国货币失去了最大的买家支撑,在汇率市场的价格就会一泻千里。

USD/TRY汇率 土耳其里拉,一拉就爆 :)

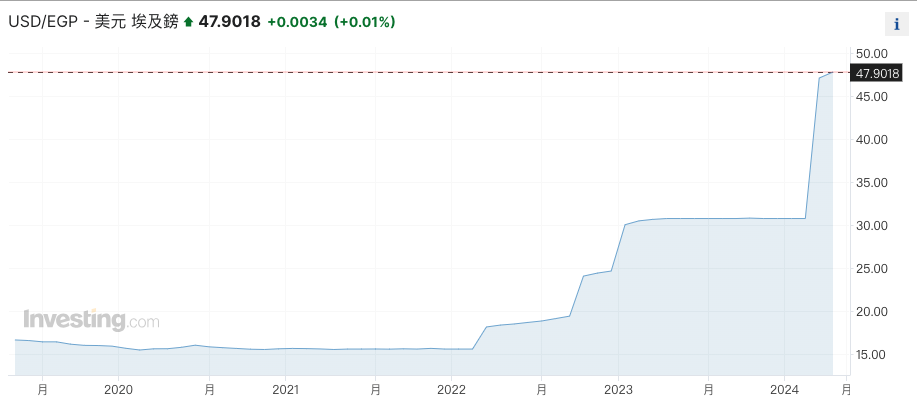

USD/EGP汇率 埃及镑,拉爆 :)

美元货币互换协议

常年贸易逆差的国家一大把,特别是西方发达国家。这些国家哪来的外汇储备?答案就是货币互换协议,美联储主动和其他国家央行实行货币互换。本质就是主动用美元买入这些国家货币,补充他们的外汇储备,为他们的主权货币提供流动性。

人民币当前的策略

人民银行拥有大量的外汇储备,加之严格的外汇管制,理论上可以随心所欲地控制汇率,为什么依然走出了相似的汇率贬值走势。这是因为人民币的未来战略决定的。人民币的长期战略是成为世界货币。这个过程里需要达成两个关键结果,以人民币结算置换美元结算,以人民币债务置换美元债务。而这轮普遍的货币贬值过程中人民币跟随着贬值,于是人民币就相对其他货币保持相较的稳定,有利于增加贸易结算量。当该国美元储备不足时,还能通过实施人民币和该国货币互换的方式为该国货币提供流动性和币值支撑。

这种做法使得美国的收割效果显著下降,最近的加息预期可能是故意为之,目的是开启下一轮收割。然而,下一轮的货币贬值潮人民币估计是没法继续跟了,汇率最多在7.3已经是波动范围的极限了,央行也在这个区间不断出手维持。

外汇管制,当前还是必须的工具,短期内不会大幅放开。在人民币完成全球化之前,离岸的供给还是远远大于需求。主要是有很多资金要润出去,从16年的结果来看,短短一年外汇储备就削了1/4,现在彻底放开肯定是扛不住的,架不住人多。

USD/CNY汇率